Menghitung Koefisien Analisa Harga Satuan Bangunan

Koefisien analisa harga satuan adalah angka-angka jumlah kebutuhan bahan maupun tenaga yang diperlukan untuk mengerjakan suatu pekerjaan dalam satu satuan tertentu. Koefisien analisa harga satuan berfungsi sebagai pedoman awal perhitungan rencana anggaran biaya bangunan.

Harga satuan pekerjaan = Volume pekerjaan x analisa harga

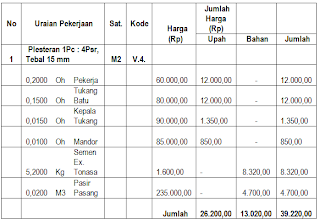

Contoh koefisien analisa harga satuan bangunan: Misalnya untuk 1 m2 pekerjaan plesteran dinding dengan tebal 15 mm, koefisien analisa harga satuannya seperti berikut .

Angka-angka diatas merupakan koefisien harga analisa satuan yang dibutuhkan untuk menyelesaikan 1 m2 pekerjaan plesteran 1 pc : 4 ps dengan tebal 15 mm, misalnya untuk menyelesaikan plesteran 100 m2 dibutuhkan Bahan

5,2 kg semen x 100 m2 = 520 .

5,2 kg semen x 100 m2 = 520 .

Quote:

Tenaga

Pekerja 0,20 OH x 100 m2 = 20

Quote:

· Tukang 0,15 OH x 100 m2 = 15

Quote:

· Kepala tukang 0,015 OH x 100 m2 = 1,5

· Mandor 0,01 OH x 100 m2 = 1 ·

Quote:

Upah Tenaga

Quote:

Dengan tenaga tukang yang mampu menyelesaikan 6,67 m2 dalam sehari , maka dibutuhkan 3 tukang untuk menyelesaikan 20 m2 dalam sehari .

Jadi untuk menyelesaikan 100 m2 pekerjaan plesteran 1 pc : 4 ps setebal 15 mm dalam waktu 5 hari,dibutuhkan 4 pekerja , 3 tukang , 1,5 kepala tukang dan 1 mandor ,

dengan rincian biaya:

Bahan: Rp 832.000,00 + Rp 470.000,00 = Rp 1.302.000,00

Upah Tenaga : Rp 1.200.000,00 + Rp 1.200.000,00 = Rp 2.400.000,00

Bahan + Upah Tenaga = Rp 1.302.000,00 + Rp 2.400.000,00 + Rp 135.000,00 + Rp 85.000,00 = Rp 3.992.2000,00

Harga tersebut sama kalau diambil dari jumlah harga satuan analisa dikalikan dengan jumlah volume pekerjaan: Rp 39.220,00 x 100 m2 = Rp 3.992.2000,00

Upah Tenaga : Rp 1.200.000,00 + Rp 1.200.000,00 = Rp 2.400.000,00

Bahan + Upah Tenaga = Rp 1.302.000,00 + Rp 2.400.000,00 + Rp 135.000,00 + Rp 85.000,00 = Rp 3.992.2000,00

Harga tersebut sama kalau diambil dari jumlah harga satuan analisa dikalikan dengan jumlah volume pekerjaan: Rp 39.220,00 x 100 m2 = Rp 3.992.2000,00

Komentar

Posting Komentar